Sinds de introductie van ChatGPT heeft de toepassing van kunstmatige intelligentie (AI) een grote vlucht genomen. Ook in credit management is AI een onderwerp waar regelmatig aandacht aan wordt besteed. De vraag hoe de inzet van AI waarde kan toevoegen aan onze sector, klanten en leveranciers staat hierbij centraal. PAIR Finance is een nieuwe speler op de Nederlandse én Belgische incassomarkt, die zich richt op het gebruik van AI, gedragswetenschap en (Big) Data Science. Door gebruik te maken van technologie en wetenschap is PAIR Finance erin geslaagd om het (digitale) incassoproces effectiever, efficiënter en vooral klantgerichter te maken. In dit interview praat ik met Stephan Stricker, oprichter en CEO van PAIR Finance, over de achtergrond en doelstellingen van PAIR Finance en hun visie op het incassoproces van de toekomst.

Wie is Stephan Stricker? Kun je in het kort iets over jezelf vertellen, jouw achtergrond en je professionele ervaring?

Stephan: “Ik ben 41 jaar oud, ben getrouwd, heb twee kinderen en woon in Berlijn. Ik heb bedrijfskunde gestudeerd in Münster en aan de Universiteit van Sydney in Australië. Daarna heb ik in Hamburg voor KPMG gewerkt op het gebied van consulting, transaction business en herstructurering. In 2013 ben ik in Berlijn begonnen op het gebied van AdTech. Daar kwam ik voor het eerst in aanraking met datagestuurde algoritmen, die het mogelijk maken om consumenten specifiek te benaderen (targeten) via digitale kanalen.

Na internationale ervaring te hebben opgedaan in Californië en Brazilië keerde ik in 2016 terug naar Duitsland. In die tijd nam de dominantie van Google en Facebook op de advertentiemarkt sterk toe. Ik vroeg me toen af waar een vergelijkbare technologie in de waardeketen kon worden gebruikt. Tijdens dit proces kwam ik in aanraking met het onderwerp debiteurenbeheer, met name de laatste mijl, incasso. Ik realiseerde me hoe traditioneel deze incassomarkt in de meeste landen nog was, dus richtte ik PAIR Finance op.

Als ik het over incasso heb, denk ik altijd aan marketing. De vraag is: hoe krijgen we mensen zover dat ze iets doen waar iedereen baat bij heeft? Bij marketing is dit gericht op het sluiten van de verkoop, bij incasso is dit gericht op betaling. Ons doel is om de klant/consument centraal te stellen en een optimale ervaring te creëren, zodat consumenten het incassoproces soepel, snel en aangenaam kunnen doorlopen.”

Hoe is jullie naam ontstaan, waarom PAIR Finance ?

Stephan: “PAIR, meer specifiek ‘pair back’, staat voor weer bij elkaar brengen. Ons doel is om de verstoorde relatie tussen de leverancier (crediteur) en de klant (debiteur, afnemer/consument) te herstellen na een mogelijke verstorende factor, zoals het incassotraject. Incasso brengt vaak een negatieve connotatie met zich mee en kan een negatief effect hebben op de klantrelatie. Door de consument positieve ervaringen te laten hebben (tijdens het incassoproces), zijn we erin geslaagd om klanten en consumenten te herenigen.

Sinds 2016 gebruiken we machine learning om processen rondom consumenten (end users) te optimaliseren en het incassoproces niet alleen efficiënter, maar ook leuker te maken. Momenteel gebruiken we de nieuwste generatieve AI-technologieën om dit doel te bereiken. Kunstmatige intelligentie is daarom een integraal onderdeel van onze PAIR Finance technologie. Daarom bevat onze naam PAIR ook de letters ‘AI’.”

Er wordt tegenwoordig veel gezegd en geschreven over AI, ook in debiteurenbeheer. De vraag is voortdurend: wat betekent dit in de praktijk?

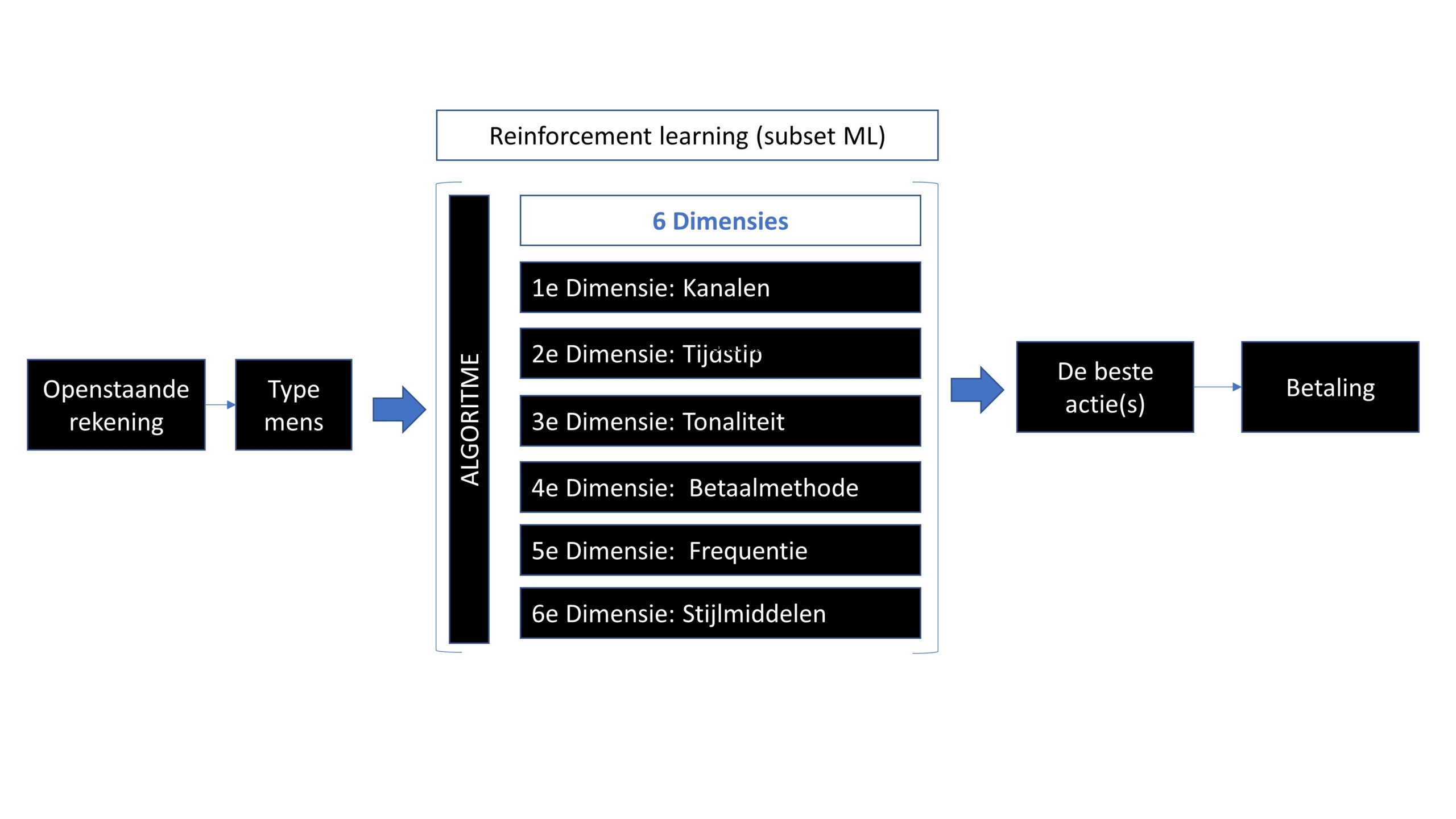

Stephan: “Wij gebruiken AI in verschillende gebieden van het incassoproces. Alle uitgaande communicatie (e-mail, sms, WhatsApp) met consumenten verloopt uitsluitend via onze technologie. Er wordt bij ons niet outbound gebeld. In plaats daarvan wordt (uitgaande) communicatie volledig door de technologie geregeld. Dankzij reinforcement learning kunnen we gerichte acties uitvoeren op basis van specifieke kenmerken. Net als bij marketing, waar een klik op een banner als een positieve reactie wordt beschouwd, ontwikkelen we dergelijke concepten ook op het gebied van incasso. Ons algoritme wordt continu gevoed met feedback (beloningen) die op de achtergrond worden verzameld. Deze beloningen kunnen bijvoorbeeld zijn: “Is de e-mail geopend?” of “Is er op de betaallink geklikt?”. Op deze manier leert het algoritme voor elke consumentengroep of segment hoe de communicatie optimaal kan worden vormgeven om uiteindelijk tot een (volledige) betaling te komen. Ons data science team is verantwoordelijk voor het bouwen en optimaliseren van deze algoritmes en modellen.”

Kun je ons iets vertellen over hoe de algoritmen en modellen zijn opgebouwd?

Stephan: “Het belangrijkste doel van onze algoritmes en modellen is om consumenten op een efficiënte en prettige manier te laten betalen. Hiervoor gebruiken we verschillende technologieën, die kunnen worden onderverdeeld in zes dimensies:

- Kanalen: Welk communicatiekanaal (brief, sms, WhatsApp, e-mail) is het meest effectief voor de consument?

- Timing: Wanneer is het beste moment om berichten te sturen, die uiteraard ook worden gelezen of waar aandacht aan wordt besteed?

- Tonaliteit of toonaard: We gebruiken acht verschillende tonaliteiten, gebaseerd op psychologische technieken zoals de overtuigingstechnieken van Cialdini. We beschikken over een groot team van gedragsonderzoekers, die intensief werken aan de toepassing van gedragsaspecten.

- Betaalwijze: Welke betaalwijze of termijnbetaling past het beste bij een specifieke consument of type persoon? In ons model bieden we zes betaalmogelijkheden.

- Frequentie: Hoe vaak moeten we contact opnemen met de consument om een reactie te krijgen?

- Stijlmiddelen: Dit heeft betrekking op het ontwerp van de e-mail, de onderwerpregel en de afzender.

We integreren deze zes dimensies in ons algoritme en selecteren de optimale combinatie voor elke actie, wat resulteert in meer dan 30.000 mogelijkheden voor elke consumentengroep. Dankzij AI en onze algoritmes is dit proces volledig geautomatiseerd.”

“Het algoritme gebruikt het betreffende type consument als uitgangspunt om de juiste typologie, tonaliteit, timing en communicatiekanaal te bepalen. Het algoritme bepaalt ook welke betalingswijze het meest geschikt is.”

De structuur van het algoritme hangt altijd sterk af van de opbouw van de dataset. Ik kan me dus voorstellen dat een algoritme voor Duitsland anders is opgebouwd dan een algoritme voor Nederland of België. Hoe gaat PAIR Finance om met deze verschillen en hoe lang duurt het om een algoritme per land te bouwen en te optimaliseren?

Stephan: “Wanneer een nieuw algoritme begint te leren, doorloopt het eerst een fase van ‘exploratie vs exploitatie’. In de beginfase, wanneer het algoritme nog weinig kennis heeft, verkent het verschillende manieren om ‘beloningen’ te krijgen. Het kan bijvoorbeeld eerst berichten sturen naar alle consumenten op verschillende tijdstippen. Het kan erachter komen dat een bepaalde groep consumenten meer klikken genereert om 8 uur ’s ochtends in vergelijking met andere groepen. Het algoritme leert voortdurend en past zich automatisch aan op basis van de resultaten en onze geregistreerde ervaringen in de database, in dit geval specifiek voor België. De duur van het optimalisatieproces hangt minder af van de tijd en meer van de verzamelde beloningen. Voor een proof of concept heb je een relatief klein aantal contacten nodig. Grofweg 1.000 contacten zijn voldoende voor A/B-testen, terwijl voor een grondige algoritmeoptimalisatie eerder 10.000 tot 20.000 contacten nodig zijn.”

In welke landen is PAIR Finance momenteel actief en hoe beïnvloedt de cultuur of het algemene betalingsgedrag van een land de optimalisatie van het algoritme?

Stephan: “We zijn momenteel actief in zes landen: Nederland, België, Duitsland, Frankrijk, Oostenrijk en Zwitserland. Op basis van onze ervaring kan ik zeggen dat, afgezien van specifieke betaalmethoden, de culturele verschillen in betaalgedrag niet erg groot zijn. Daarom kan het algoritme relatief snel en effectief worden geoptimaliseerd voor andere landen met vergelijkbare economische structuren.”

Is PAIR Finance alleen actief in minnelijke incasso of ook in gerechtelijk traject in de zes genoemde landen?

Stephan: “De aanpak verschilt per land. In Nederland en in Oostenrijk richten we ons op minnelijke incasso en werken we samen met deurwaarders in het gerechtelijke traject. In België en Frankrijk beperken we ons momenteel tot het minnelijke of buitengerechtelijke traject. In Duitsland en Zwitserland bestrijken we het hele proces, zowel gerechtelijk als buitengerechtelijk. Onze activiteiten op beide incassoterreinen zijn ook afhankelijk van wettelijke vereisten in de betreffende landen.”

In zowel de Nederlandse als de Belgische incassomarkt wordt al geëxperimenteerd met AI. Hoe onderscheidt PAIR Finance zich van de concurrentie?

Stephan: “Uiteindelijk moet je onder de motorkap kijken wat de (incasso)bedrijven precies doen met AI. Effectieve algoritmeontwikkeling vereist een duidelijk doel. Ons doel is om snel reacties te krijgen van consumenten over het gehele (incasso)proces en snel passende betaaloplossingen te vinden. Omdat onze algoritmes zeer gedetailleerd zijn opgebouwd over deze zes dimensies, hebben we gemerkt dat we betere betalingsresultaten hebben (dan onze concullega’s) omdat we veel dynamischer en interactiever zijn in de communicatie met de consument. Een ander belangrijk aspect is de positieve perceptie van het incassoproces door consumenten. We hechten er veel waarde aan dat consumenten een positieve ervaring hebben en we escalatie door juridische procedures vermijden. Het is belangrijk om te vermelden dat we in staat zijn om meer dan 94 procent van de gevallen minnelijk te incasseren.”

In Nederland en ook in België zijn er grote groepen mensen die problematische schulden hebben. In hoeverre werkt jullie oplossing voor deze groep klanten?

Stephan: “Laat ik het zo zeggen: Wij geloven dat mensen verantwoordelijkheid moeten nemen voor hun financiële situatie en deze ook zelf vorm moeten geven. In plaats van mensen op te jagen (om snel te betalen), is het cruciaal om hen de kans te geven op hun eigen manier en volgens hun eigen voorkeuren te handelen, dus niet volgens onze richtlijnen. Dit betekent dat processen moeten worden afgestemd op de behoeften van consumenten. Deze klantgerichte focus is essentieel, zodat klanten ook bereid zijn om met ons in contact te komen, willen reageren en samen oplossingen willen vinden.

Voor mensen met lees- en spellingsmoeilijkheden heeft ons Behavioural Science-team bijvoorbeeld visuele communicatie ontwikkeld die bijzonder gemakkelijk te begrijpen is. Met behulp van afbeeldingen kunnen consumenten gemakkelijker zien waar ze zich in het incassoproces bevinden en hoe ze verdere kosten kunnen voorkomen. En natuurlijk is ons telefonische ondersteuningsteam altijd beschikbaar.”

Voor welke bedrijven of branches is de PAIR Finance oplossing geschikt?

Stephan: “We richten ons op digitale bedrijven die direct zakelijk contact hebben met de finale consument. Op dit moment werken we voor meer dan 550 merken uit de e-commerce zoals Zalando, maar ook voor verzekeraars, telecombedrijven, financiële dienstverleners/fintech (bijvoorbeeld Bunq in Nederland), energieleveranciers en andere branches. In Duitsland werken we samen met verschillende aanbieders van gedeelde mobiliteit. Over het algemeen is het algoritme het sterkst in de digitale B2C-sector. Het is ook belangrijk dat consumenten digitaal onderlegd zijn, zodat we contact met ze kunnen opnemen via digitale kanalen. In de praktijk bereiken we ongeveer 99 procent van de consumenten van onze klanten via e-mail, brief,SMS en/of WhatsApp.”

Hoe ziet het onboardingproces eruit wanneer een klant met PAIR Finance wil werken?

Stephan: “Voor elk van onze klanten hebben we ons eigen integratie- of ontwikkelteam, dat de onboarding bij de klant uitvoert. Onze klanten kunnen worden aangesloten via een klassieke SFTP-interface of via een traditionele overeenkomstige server. We ontwikkelen parserlogica en rapportagelogica die specifiek zijn afgestemd op de behoeften van de klant. Het opzetten en testen van de integratie neemt meestal maximaal twee weken in beslag. Als alternatief bieden we een REST API, waarmee systemen in real-time kunnen worden verbonden. Een voorbeeld uit de e-commerce sector illustreert dit: Als een e-commercewinkel snel een klant wil vrijgeven, dan zijn deze interfaces ideaal. Zodra er een betaling is ontvangen of bijvoorbeeld de betaalmethode iDeal is geselecteerd, sturen wij direct een ping naar de server van de partner met de boodschap: Betaling ontvangen – u kunt de klant weer vrijgeven.”

PAIR Finance is sinds 2016 actief op het gebied van incasso en AI. Wat zijn de meest interessante successen tot nu toe?

Stephan: “Over alle branches heen laten onze data zien dat gemiddeld meer dan 80 procent van de gecontacteerde consumenten reageert op onze – op technologie gebaseerde – communicatie. In 60 tot 65 procent van de gevallen leidt dit tot een (volledige) betaling van de claim. In Nederland werken we momenteel bijvoorbeeld samen met een gerenommeerd groot modebedrijf en het succes van onze technologie is echt indrukwekkend te noemen.

Met onze AI hebben we de afgelopen jaren een enorme kennisvoorsprong gegenereerd. Momenteel testen we het onderwerp Large Language Models (LLM) en laten we zien hoe LLMs kunnen worden gebruikt binnen de context van incasso.”

Wat zijn jullie gedachten over de toekomst van incasso in het algemeen en specifiek voor PAIR Finance? Hoe ziet jullie roadmap eruit?

Stephan: “Kunstmatige intelligentie creëert momenteel een nieuwe industriële revolutie. AI zal enorm belangrijk worden als basistechnologie voor op informatie gebaseerde waardecreatieprocessen. AI-technologie, zoals die nu bij PAIR Finance wordt gebruikt, zal in de toekomst een belangrijke technologie zijn bij incasso en zal helpen om van incasso een volwaardig onderdeel van de customer journey te maken.

De huidige incassomarkt in Europa is nog erg traditioneel. Daarom zien we uitstekende mogelijkheden om de sector te bewegen in de richting van een klantgerichte en digitale dienstverlening. In de komende vijf jaar willen we ons bedrijf laten groeien en een pan-Europese AI-speler worden in de incassomarkt. We zijn nu actief in zes landen, maar we willen onze service achtereenvolgens in meer landen aanbieden.

België is een van de focusmarkten voor ons. Samen met Daniela Straube, Country Head BeNeLux, kijken we er naar uit om een gepassioneerd team op te bouwen voor Nederland én België. Ons doel is heel duidelijk: de beste incasso-ervaring creëren voor onze klanten of eindgebruikers.

PAIR Finance is silver partner van Credit Expo België 2024. Wilt u meer weten over PAIR Finance en medewerkers persoonlijk spreken? Klik hier om u aan te melden voor een bezoek aan Credit Expo (gratis toegang als u tot de doelgroep behoort).

Bron: Credit Expo Nederland (dit interview is vorig jaar september eerder gepubliceerd op www.creditexpo.nl)