Het moderne credit management werkt steeds meer vanuit een gedigitaliseerde omgeving die bovendien nog eens ontzettend snel evolueert. De functie van de credit manager is om die reden aan verandering toe. Een doelgericht onderzoek van Graydon peilt wat het ‘credit management van de toekomst’ is.

De credit manager heeft steeds meer zijn of haar focus naar buiten gericht. En om die focus scherp te houden, doet hij of zij ook steeds vaker beroep op (big) data. Dat blijkt uit het grote creditmanagementonderzoek van Graydon.

Een rondvraag bij financiële professionals uit ruim 20.000 Nederlandse, Belgische en Britse ondernemingen leert ons dat de meerderheid van de respondenten vindt dat bedrijfsinformatie op basis van big data in vergelijking met vroeger veel ruimere inzichten biedt in de marktontwikkelingen. 74 % van de respondenten is het er geheel of gedeeltelijk mee eens dat door toename van beschikbare (big) data, credit managers van de toekomst beter de financiële gezondheid van een bedrijf kunnen voorspellen.

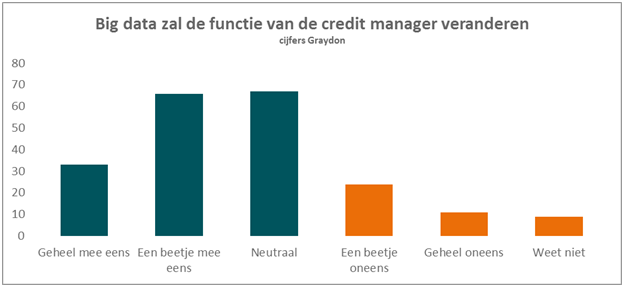

Bij de bedrijven waar de inbreng van big data reeds merkbaar is, proberen de credit managers hun functie versterkt uit te bouwen. Het gaat echter allemaal ontzettend langzaam. Zeker in België, waar 21% van de credit managers in de enquête aangeeft dat hun absolute prioriteit richting 2020 toe nog altijd ‘het tijdig incasseren van facturen blijft’. De Nederlandse en de Britse collega’s zijn in dit opzicht een flink stuk verder: 16% geeft aan dat het hen in eerste instantie om de klant- en marktinzichten te doen is waarmee ze op termijn de commerciële kansen van hun ondernemingen kunnen verbeteren, zonder hun basisfunctie van het tijdig incasseren uit het oog te verliezen. Op de vraag of big data de functie van de credit manager in de toekomst zal veranderen, komt een voorzichtig ‘mee eens’ naar voren (zie grafiek 1).

Enige aarzeling zien we hier dus wel. Dit neemt niet weg dat de ondervraagde credit managers toch zelfverzekerd in hun schoenen staan. 75% van hen is er vast van overtuigd dat ze in de toekomst de financiële gezondheid van zakelijke relaties beter zullen kunnen voorspellen. Big data levert nu eenmaal meer inzicht vanuit verschillende perspectieven en op die manier zal de creditmanagementafdeling ook haar eigen proces permanent kunnen bijsturen. Vooral in Nederland reageert men vastberaden. 72% van de ondervraagden meent dat de toename aan beschikbare informatie het beslissingsproces hoe dan ook zal beïnvloeden. De Britten zijn voorzichtiger (56%).

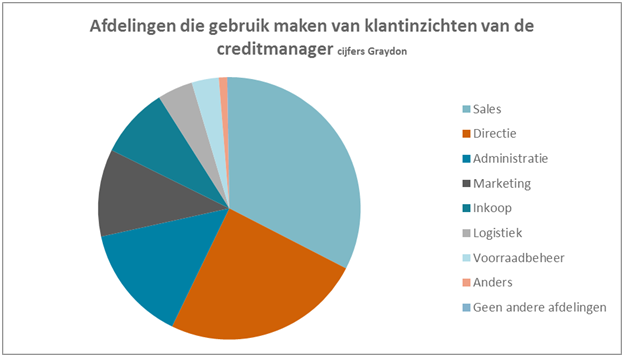

De beschikbaarheid van steeds meer relevante informatie zet de creditmanagementafdeling ertoe aan om die gegevens over de kansen en financiële risico’s bij prospects, klanten en marktsegmenten te delen met de andere afdelingen binnen het bedrijf. Daarbij wordt uiteraard vooral naar de salesafdelingen gekeken. Maar ook directie en administratie maken (in de toekomst) dankbaar gebruik van de inzichten waarover credit management beschikt (zie grafiek 2).

Functie evolueert van operationeel naar strategisch

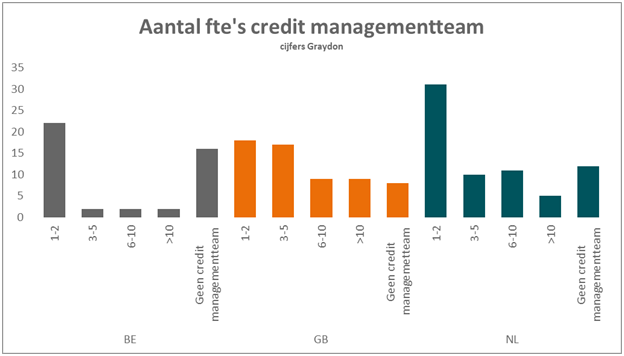

Veel ondernemers hebben de snelle ontwikkelingen in het vakgebied van credit management echter nog niet onderkend. Van de Nederlandse respondenten geeft 16% aan dat hun bedrijf nog niet eens credit management heeft uitgebouwd. In België is dit zelfs 39%. Bij de bedrijven waar wél een cm-afdeling operationeel is, bestaat deze hooguit uit één of twee medewerkers. Nederland doet het in dit opzicht dan nog beter dan de UK (zie grafiek 3).

Het zal u niet verbazen dat de functie van de credit manager volgens 74% van de respondenten binnen de financiële afdeling gesitueerd wordt. Aangenomen mag echter worden dat dit in de toekomst zal veranderen. In Groot-Brittannië werkt 15% van de credit managers nu al vanuit een zelfstandige positie. In Nederland is dit maar 13% en in België zelfs maar 9%. Toch geeft 44% van de Nederlandse respondenten ondertussen aan dat de credit manager volgens hen in de toekomst hoe dan ook veel onafhankelijker zal opereren.

Daarentegen blijven veel betrokken credit managers heel voorzichtig als het gaat om de doestellingen die zij nastreven. Ze onderkennen de snelle ontwikkelingen in hun sector. Ze zien het bredere plaatje, maar ze vrezen dat hun key performance indicator (KPI) ook voor 2020 nog altijd in het gemiddeld betaalgedrag (DSO) van de klanten zal zijn. Tegelijkertijd ziet de credit manager dat het verbeteren van de DSO steeds meer voort zal komen uit een betere afstemming met sales (29%) en een betere communicatie met de klant (26%) dan dat zijn eigen proces op de schop moet. Het versnellen van het eigen facturatie- en inningsproces is voor maar een beperkte groep credit managers (19%) een mogelijkheid om de DSO te verlegen, wat toch opvallend is.

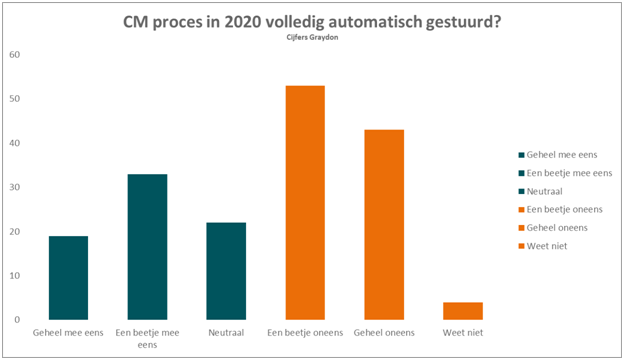

We stelden ook de vraag of credit managers verwachten dat het creditmanagementproces in de toekomst helemaal automatisch gestuurd zal zijn en het aantal menselijke beslissingen tegen die tijd tot een minimum beperkt zal blijven. Uit grafiek 4 blijkt dat veel credit manager dat nog een stap te ver vinden. 55% van de ondervraagden zijn het daar geheel of een gedeeltelijk mee oneens. Credit management blijft dus mensenwerk.

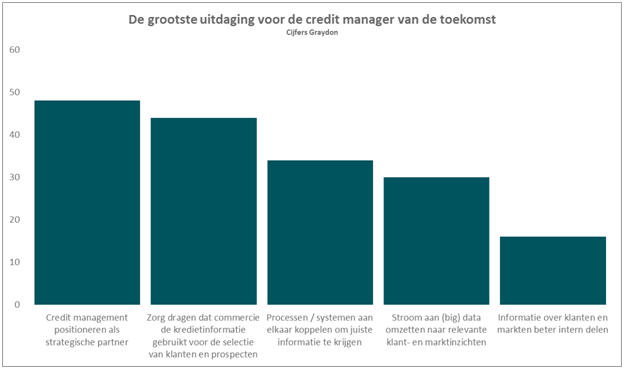

Uit het onderzoek van Graydon blijkt verder dat de credit manager zich steeds meer zal inzetten als een strategische partner. Hij of zij wordt meer direct betrokken in het algemene beleid. Het credit management in dit opzicht positioneren als een strategische partner binnen het bedrijf, beschouwen de cm-managers meteen als hun grootste uitdaging naar de toekomst toe (zie grafiek 5).

Conclusie

De belangrijkste conclusie uit het onderzoek van Graydon is dat de credit manager in de toekomst veel meer dan vandaag ‘naar buiten zal kijken’. Hij of zij heeft dan door middel van (big) data veel meer zicht op de markt en de concurrentie, maar tegelijk blijft DSO verlagen ook in 2020 een belangrijke KPI.

Naast traditionele factoren zoals DSO en het percentage afschrijvingen zullen het totaalbeheer van het werkkapitaal (door de grote invloed van het debiteurensaldo) en het verstrekken van klant-, markt- en prospectinformatie steeds vaker als doelstellingen van de credit manager of de creditmanagementafdeling worden gesteld.

Dit alles maakt dat de functie credit management zich in de toekomst op een hoger niveau in de organisatie zal situeren. De credit manager zal dan steeds meer als een strategische businesspartner in de onderneming worden (h)erkend.